文 / 9C资本力 周永信

直接股权控制,是所有公司控制模式中,最常见、最直接、最简单粗暴的。它不绕弯子、不玩花样、直来直去,是公司控制模式的初级版和基本款。

学了其他模式后,你可能会看不上它,觉得它太低级。但是,它毕竟是其他所有模式的根基。这个根基不牢,其他模式是用不好的。所以,在学其他模式之前,我们要打好基础,先来看看直接股权控制是怎么回事。

一、模式要点

所谓直接股权控制,即以《公司法》及《公司章程》为依据,以自然人、法人、非法人组织为控制主体,采用直接持有大比例股权的方式,实现对目标公司的控制。

这种模式的控制依据,来自于《公司法》及《公司章程》,需要对公司章程进行必要的设置,但不需要签署任何的股东协议。它的适用主体最为广泛,只要是合法存在的主体,基本都可适用。它的控制方式,是直接持有目标公司大比例股权,这是最原始、最朴素、也是最有效的方式。

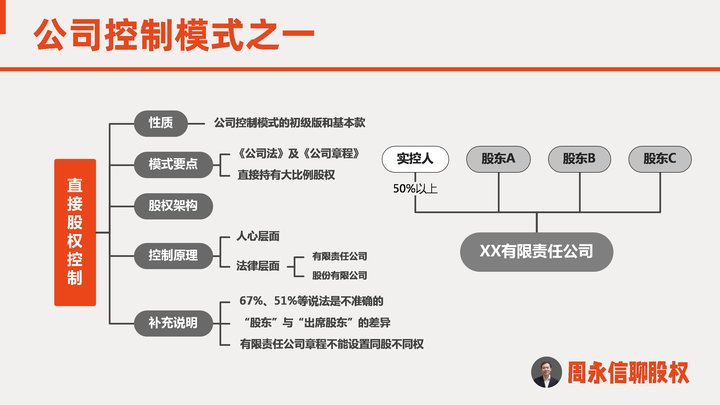

二、股权架构

直接股权控制的股权架构最为简单,如图:

三、控制原理

1.人心层面

出钱最多,占股最大,所以,就要享有最大话语权,这是最朴素、最世俗,但也是最容易让人接受的理念,沟通起来,基本不会有什么障碍。

2.法律层面

我国《公司法》将公司分为两种:有限责任公司和股份有限公司。

A.有限责任公司

有限责任公司的最高权力机构是股东会。

《公司法》第三十七条规定,股东会行使下列职权:

(一)决定公司的经营方针和投资计划;

(二)选举和更换非由职工代表担任的董事、监事,决定有关董事、监事的报酬事项;

(三)审议批准董事会的报告;

(四)审议批准监事会或者监事的报告;

(五)审议批准公司的年度财务预算方案、决算方案;

(六)审议批准公司的利润分配方案和弥补亏损方案;

(七)对公司增加或者减少注册资本作出决议;

(八)对发行公司债券作出决议;

(九)对公司合并、分立、解散、清算或者变更公司形式作出决议;

(十)修改公司章程;

(十一)公司章程规定的其他职权。

以上所列事项中,(七)、(九)、(十)为特别事项。《公司法》第四十三条规定:股东会的议事方式和表决程序,除本法有规定的外,由公司章程规定。股东会会议作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,必须经代表三分之二以上表决权的股东通过。

(七)、(九)、(十)之外的为普通事项,《公司法》并没有特别规定通过所需要的表决权比例,所以,需要在《公司章程》中进行设置。

B.股份有限公司

股份有限公司的最高权力机构是股东大会。

《公司法》第九十九条规定:本法第三十七条第一款关于有限责任公司股东会职权的规定,适用于股份有限公司股东大会。

所以,股份有限公司股东大会的职权,与有限责任公司股东会的职权,是相同的。

《公司法》第一百零三条第二款规定:股东大会作出决议,必须经出席会议的股东所持表决权过半数通过。但是,股东大会作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,必须经出席会议的股东所持表决权的三分之二以上通过。

这里与有限责任公司有些不同,不但规定了特别事项通过所需的表决权比例,也对普通事项通过所需的表决权比例,明确做出了规定。所以,是不需要、也不能够在《公司章程》进行设置的。

四、补充说明

1.67%、51%等说法是不准确的

对于特别事项的通过,《公司法》所要求的表决权比例是“三分之二以上”,啥叫“三分之二以上”?并不是必须67%,66.7%、66.6667%都算。

对于普通事项的通过,《公司法》对有限责任公司没有规定,需要在《公司章程》进行设置,对股份有限公司,要求的是“过半数”。这也并不是要求非得是51%,50.0001%也算,只要超过50%即可。

2.“股东”与“出席股东”的差异

对于特别事项的通过,尽管《公司法》要求的都是三分之二,但计算基数是不一样的。

有限责任公司,要求的是“代表三分之二以上表决权的股东”,计算基数是“全部股东”。

股份有限公司,要求的是“出席会议的股东所持表决权的三分之二以上”,计算基数是“出席股东”。

这是比较容易忽略的地方,一定要注意。

3.有限责任公司章程不能设置同股不同权

股份有限公司,《公司法》第一百零三条第一款已经明确规定:“股东出席股东大会会议,所持每一股份有一表决权”。所以,它不能在章程中设置同股不同权。

但是,有限责任公司,是可以在章程中,设置同股不同权的。如果有这样的设置,那么,持股比例与表决权的比例,是不一致的。从理论上来说,有这样设置的公司,即使你持有99%的股权,也有可能通过不了任何事项;或者,只持有1%的股权,就可以通过特别事项。相关的内容,我们会在后面的“类AB股控制模式”中进行介绍。

最后,总结一下

直接股权控制,如同少林的太祖长拳,尽管最基础、最简单,但也最实际、最扎实,所以,乔峰单单用它,就可以力克群雄。但是,它有一个最大的弱点,太耗费内力了,也就是太耗钱了。尽管现在的《公司法》是认缴制,但实缴的现实需要和风险,是绕不过去的。

现在,有了很多更巧妙的、迂回的控制模式可用,我们接下来会一一介绍,敬请关注。

关于作者:周永信,9C资本力创始人,俱时律师事务所合伙人,著有《左手企业经营 右手资本运作》一书。