文 / 9C资本力 周永信

上一期,我们介绍了AB股控制模式,它控制效果很好,小米在港交所,优刻得在科创板,都使用了这种模式。但是,它的应用,有赖于证交所的相关规则,主要适用于拟上市股份有限公司,大量的有限责任公司,并不能使用。

但是,有限责任公司,是可以使用“类AB股控制模式”的。其原理与AB股相同,控制效果也很好。如果你的企业类型,是有限责任公司,可以考虑。

一、模式要点

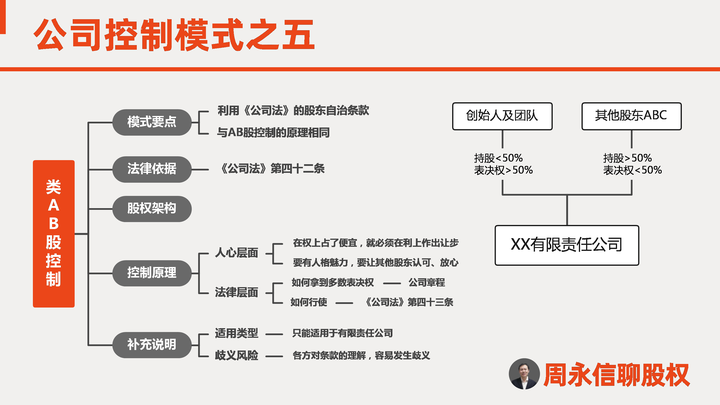

所谓类AB股控制,即充分利用《公司法》的股东自治条款,在《公司章程》中,约定不按出资比例行使表决权。即持有小比例股权的创始人,拥有多数表决权,其他股东尽管持有大比例股权,但只拥有少数表决权,从而实现创始人持有小比例股权,控制有限责任公司的目的。它与AB股控制的原理相同,所以称其为类AB股控制。

二、法律依据

类AB股控制的法律依据,为《公司法》第四十二条:“股东会会议由股东按照出资比例行使表决权;但是,公司章程另有规定的除外”。

法律条文不在多,而在有用。一句“公司章程另有规定的除外”,便给股权设计提供了无限可能,律师可以利用它,帮助创始人实现各种意图。

三、股权架构

类AB股控制的股权架构很简单,如图:

表决权与持股比例分离,创始人持有少数股权,但拥有多数表决权;其他人持有多数股权,但只有少数表决权,从而实现创始人对公司的控制。

四、控制原理

1.人心层面

与AB股一样,类AB股的本质,是同股不同权。创始人作为小股东,拥有多数表决权,其他人持有多数股权,却只拥有少数表决权。这当然对创始人有利,但是,这有反常规,看起来似乎有点耍流氓。创始人如何说服其他股东同意呢?

关键有两点。

第一,在权上占了便宜,就必须在利上作出让步。要在分红、退出、清算等财产权利上,给予其他股东优先权。此消彼长,使双方都能找到可以接受的权与利的平衡点。

第二,要有人格魅力,要让其他股东认可你的能力,放心你的人品,相信公司在你控制下,能够发展得更好。为此,创始人平时的声誉很重要,一定要珍惜自己的羽毛。

2.法律层面

《公司法》第四十二条,是类AB股控制的法律依据。但是,它提供的只是一个空间和机会,如何利用它,实现控制公司的目的,还要看各自的情况。

主要需要解决的,有两个问题。一是如何拿到多数表决权;二是拿到以后,如何行使。

第一个问题如何拿到,解决方法是,在《公司章程》中进行设置。第二个问题如何行使,需要配合使用《公司法》和《公司章程》。

《公司法》第四十三条规定:股东会的议事方式和表决程序,除本法有规定的外,由公司章程规定。股东会会议作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,必须经代表三分之二以上表决权的股东通过。

股东会需要表决的其他事项为普通事项,对于有限责任公司,《公司法》并没有特别规定通过所需要的表决权比例,所以,需要在《公司章程》中进行设置。

五、补充说明

1.适用类型

《公司法》第四十二条,是对有限责任公司的特别规定。所以,类AB股控制模式,只能适用于有限责任公司,不能适用于股份有限公司。

2.歧义风险

《公司法》第四十二条,只是给了利用《公司章程》,设计类AB股的机会。但在设计时,具体如何表述,《公司法》及配套文件,并没有规定。也就是说,应该如何表述,并没有统一的、权威的标准。这就导致一个问题,发生争议后,各方对条款的理解,容易发生歧义。起诉到法院,不同的法官,可能会作出不同的解释。

要减少歧义的风险,只能多研究司法判例,总结出尽量严谨、容易被法官采纳的条款表述方式。

最后,总结一下

类AB股控制,是《公司法》赋予创始人的一个隐藏权利,注意的人不多,用的人也少。但从以往的司法判例来看,其控制力度,与其他控制模式相比,丝毫不弱。用了它之后,67%、51%才能控制公司的说法,便成了浮云。

我们两期都在讲同股不同权,下一期“周永信聊股权21:公司控制模式之委托投票权控制”,我们将回到同股同权,敬请关注。

关于作者:周永信,9C资本力创始人,俱时律师事务所合伙人,著有《左手企业经营 右手资本运作》一书。