定位:帮助董事会和实控人理解——市场如何定价你的公司?

2.1 分布

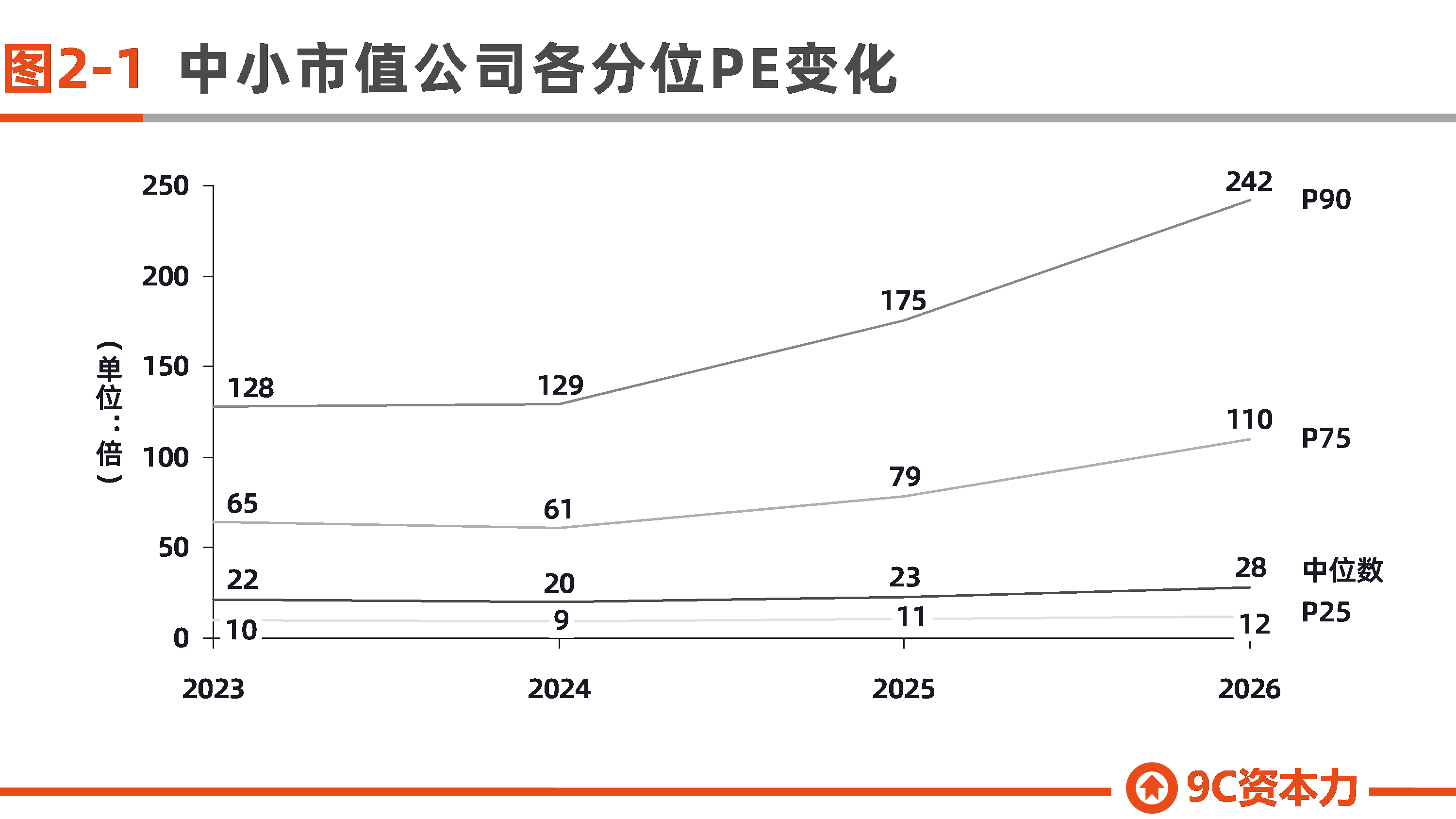

取样方法:本节为“分布分析”(详见第一部分第5.1节),采用逐年截面取样——分别取2023年、2024年、2025年、2026年每年4月30日前最近交易日总市值<300亿元且PE有效的公司(含负PE),观察各年度PE分布特征。负PE公司单独标注于核心统计表中,不纳入分位数计算,但保留在样本总数中以反映亏损群体的实际规模。 样本不跨年追踪,各年度独立。

以2023-2026年四个时点(每年4月30日前最近交易日),取当日总市值<300亿元且PE有效的公司,观察中小市值群体PE分布的变化。

核心发现:

PE中枢整体上移。 PE中位数从21.50倍升至28.28倍,提升约31.5%。如果你的公司PE低于28倍,市场对你的定价低于中小市值群体的中位数。

负PE/亏损公司占比上升。 从968家(21.79%)升至1.479家(30.90%)。如果你的公司PE为负,你不是少数——近三成同行和你一样。

0-50倍仍是主体,但占比下降。 500倍以上公司从74家增至116家。

2.2 变化

取样方法:本节为“增长/变化分析”(详见第一部分第5.2节),采用3年滚动追踪——以2023年4月28日总市值<300亿元且PE_TTM>0的公司为初始样本(3.510家),追踪至2026年4月30日,计算三年间PE的变化量。由于PE为负时变化量无经济含义,本分析起点已筛选PE>0的公司,终点保留全部3.510家样本。

以2023年4月28日总市值<300亿元且PE_TTM>0的公司为初始样本,追踪至2026年4月30日,计算三年间PE的变化量。

核心统计

| 统计指标 | 数值 | 决策含义 |

|---|---|---|

| 有效样本 | 3.510家 | 2023年4月28日总市值<300亿元且PE_TTM>0的全部公司 |

| 平均值 | -8.89倍 | 整体PE中幅收缩,但受极端值影响 |

| 中位数 | 2.20倍 | 典型公司PE扩张约2.2倍,超过此线跑赢半数同行 |

| PE提升为正数量 | 1.865家(53.13%) | 约半数同行PE在扩张 |

| PE提升为负数量 | 1.645家(46.87%) | 约半数同行PE在收缩 |

注:PE提升值=2026年4月30日PE_TTM - 2023年4月28日PE_TTM。

核心发现:三年间PE提升为正的公司略多于为负的公司(53.13% vs 46.87%),中位数为2.20倍,说明典型公司PE小幅扩张,但整体并非单边估值扩张——而是高PE个股大量回落、部分个股因盈利或估值重估出现PE跳升的分化格局。

2.3 洞察

数据口径:以2023年4月28日总市值<300亿元且PE_TTM>0的公司为初始样本(3.510家),追踪至2026年4月30日,按PE提升值(2026年PE_TTM − 2023年PE_TTM)从高到低排序。起点已筛选PE>0.终点保留全部3.510家样本(含终点PE转负或市值超300亿的公司)。

核心判断:PE提升值前20名中,多数并不是“业绩变好带来的估值提升”,而是“起点PE异常高、终点PE仍为正,或盈利恶化导致PE被重新定价”的结果。

核心统计:

| 统计指标 | 数值 | 解读 |

|---|---|---|

| 初始样本(起点PE>0) | 3.510家 | 2023年4月28日总市值<300亿元且已盈利的公司 |

| 前20名平均PE提升值 | 约6.700倍 | 极端高PE样本,不代表整体 |

| 前20名起点PE中位数 | 约135倍 | 起点已是高PE,非低估值修复 |

| 前20名终点PE中位数 | 约4.700倍 | 终点PE极端化 |

从榜单中能学到什么:

前20名按驱动类型可分为以下四类:

| 类型 | 特征 | 判断 |

|---|---|---|

| 起点PE极高,终点PE仍极高 | 市场预期或题材估值维持高位 | � 需验证业绩兑现,而非只看PE提升 |

| 起点中等PE,终点极端高PE | 盈利大幅下滑导致PE被动抬升 | � 可能是风险信号——EPS下降而非估值提升 |

| 盈利恶化但股价未同步下跌 | EPS下降,PE被动抬升 | � 这类PE提升反而是风险信号 |

| 小市值/高弹性股 | 市值基数小,盈利波动对EPS影响大 | � 容易出现极端PE跳变,需结合流动性判断 |

特别注意:起点PE为负的公司已在初始样本中剔除。但终点PE为正时,如果公司盈利大幅下滑(EPS下降),PE会被动抬升——这类PE提升不代表估值提升,反而是盈利恶化的信号。

真正有价值的不是PE提升,而是PE提升是否有盈利支撑。

如果一家公司PE提升同时满足以下条件,质量更高:

收入持续增长

毛利率稳定或提升

归母净利润TTM改善

经营现金流同步改善

PE提升不是单纯由EPS下滑造成

反之,如果出现以下情况,PE提升更多是估值扰动或盈利周期扰动:

营收增长但利润不增长

毛利率下滑

经营现金流弱于净利润

股价上涨但EPS下降

PE提升值的使用建议:

PE提升值前20名更适合做“异常值筛查”,不适合直接作为参考标的。若希望从中找到“估值提升且基本面改善”的公司,建议叠加以下过滤:

| 层级 | 筛选条件 | 作用 |

|---|---|---|

| 第一层 | 排除终点PE过高且盈利不稳定的公司(如PE>100倍) | 高PE需要更强的业绩兑现支撑 |

| 第二层 | 营收和利润增速过滤 | 优先看营收TTM增长、归母净利润TTM增长、毛利率稳定 |

| 第三层 | 现金流验证 | 经营现金流为正,且与净利润匹配 |

| 第四层 | 市值和流动性过滤 | 小市值公司弹性大但流动性风险高 |

估值判断的三层框架:

| 情境 | PE特征 | 判断重点 |

|---|---|---|

| 真成长 | 高PE伴随收入、利润、现金流持续增长 | 看盈利兑现和订单持续性 |

| 周期修复 | 高PE由低利润基数造成 | 看行业景气持续性 |

| 亏损转型 | PE为负或极高 | 看扭亏路径和现金流 |

| 题材扰动 | PE短期大幅波动 | 看订单、产品、客户是否落地 |

PE水平判断:

| 你的PE水平 | 判断 |

|---|---|

| PE为负(亏损) | 你不是少数(占约30%),核心问题不是估值,而是何时扭亏 |

| 0-28倍 | 低于中位数,市场对你持谨慎态度 |

| 28-50倍 | 处于合理区间中上部,市场给你一定成长预期 |

| >50倍 | 市场给你高成长溢价——需确保有足够的利润兑现来支撑估值 |

(节选自《9C:2026中小市值公司产融成长报告》)