文 / 9C资本力 周永信

无增长、不发展。增长对一家企业至关重要。如何对增长进行考察,可以从多个方面。比如资产增长、业绩增长、用户增长。这其中,最重要的当属业绩增长。

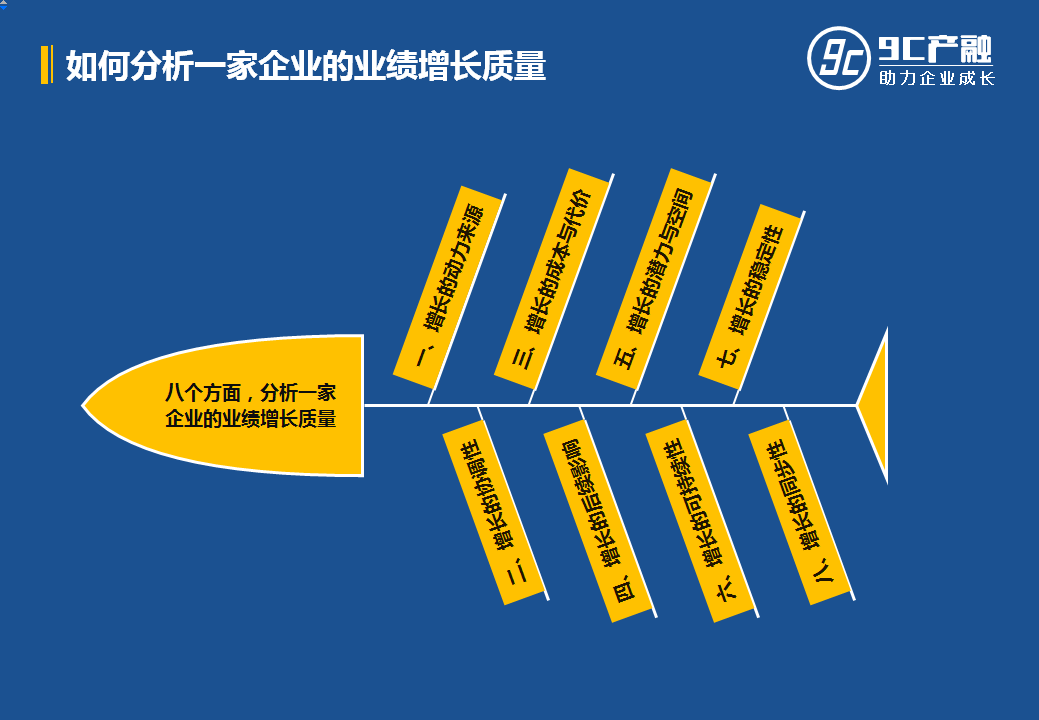

我们前文分析了企业增长质量的重要性,提出“分析企业增长,看数量更要看质量”。那么,应该如何分析一家企业的业绩增长质量呢?

总结实践,我们认为可以重点关注以下几个方面(见下图)。

以一家真实的企业为例,进行一下简要说明。

某知名食品制造业企业,主要产品为酱油、蚝油、调味酱。某季度末,其净利润同比增长率为23.33%,营业收入同比增长率为17.20%。我们从以上几个方面,分析一下它的业绩增长质量。

一、增长的动力来源

增长的动力来源,就是它的增长是靠什么驱动的。明确这一点十分重要,它是后续分析的基础。考察案例中企业增长的动力来源,发现它在该季度的业绩增长,主要是因为其酱油、蚝油产品的销售数量保持了稳定增长。这种依靠销量增长而驱动的业绩增长,是比较常见的,也是比较良性的。

二、增长的协调性

考察其增长的协调性,发现其营业利润同比增长率为24.14%,净利润同比增长率为23.33%,这两者比较协调。但营业收入同比增长率为17.20%,相对偏低一些,说明可能会增长后劲不足。再考察其营业现金流与净利润的比值,发现高达89.37%,说明它大部分利润都能变成现金流,这是比较良好的信号。

三、增长的成本与代价

考察其成本与费用的变动情况,发现其营业成本变动幅度为12.52%,销售费用变动幅度为20.44%, 财务费用变动幅度为-51.32%,这些都比较安全。但其管理费用变动幅度为28.79%,相对较高一些,背后的原因需要进一步考察。

四、增长的后续影响

依靠销量驱动的增长,相对比较温和,一般不会附带太多的副作用,或留下严重隐患。考察该企业增长的后续影响,发现并无太多需要特别关注的问题。如果是因为降价、并购等,则后续问题可能会比较复杂,需要谨慎对待。

五、增长的潜力与空间

依靠销量驱动的增长,其增长潜力和空间取决于两个方面。一是市场总体的成长性,二是企业的市场占有份额。如果市场总体处于成长状态,企业的占有份额并不大,那就还有很大的增长潜力和空间。反之,市场总体已处于衰落期,需求在持续下滑,或者企业的占有份额已经很高,那增长潜力和空间就很有限了。考察案例中的企业,发现其市场总体相对平稳,而占有份额并不太高,这说明它尚有一定的增长潜力和空间。

六、增长的可持续性

依靠销量驱动的增长,是否可以持续,要看两个因素。一是上面所说的增长潜力与空间,另一个是企业的竞争壁垒,或者说是护城河。考察案例中的企业,其增长潜力与困境尚可,品牌、渠道等壁垒也不错,这说明它的增长还具备一定的可持续性。

七、增长的稳定性

考察该企业最近几个季度的净利润同比增长率,分别为23.33%、23.30%、23.11%、24.21%、24.49%、22.70%、20.65%,还是比较平稳的。说明它的增长具有一定的稳定性。但也从另一个方面印证了,它所处的是一个趋于成熟的行业,已难以获得快速的增长。

八、增长的同步性

这主要是看企业的增长与行业的增长是否同步。如果企业增长很快,但行业增长更快,企业的增长跟不上行业的增长,那说明有很多市场份额将被或已被竞争对手夺取。到行业终局的全面竞争阶段,企业将处于不利地位。如果企业的增长速度比行业的增长速度快,那说明企业在行业中处于中线以上水平,到了行业终局,会有一定的胜出机会。但机会最大的,还是增长最快、获取的市场份额最多的。考察案例中的企业,其增长速度,相对行业的增长还是不慢的。

9C总结

企业的增长,自有其规律。只有遵循企业增长规律的增长,才是有质量的增长。如果偏离或逆反了增长规律,即使短期能获得大幅的增长,长期来看,也是失败的、得不偿失的。因为这种增长是非良性的,甚至是危险的,增长的越多,后续的窟窿越大。前些年那些盲目多元化的企业,很多都属于这种情况。

追求有质量的增长,这应该是企业家的理性,更应该是企业家的远见。

关于作者:周永信,9C资本力创始人、律师,著有《左手企业经营 右手资本运作》一书。